深度!商业航天的“金主”图谱和太空金属需求

晴耕雨读,落叶孕芽。个人围绕商业航天已经持续从多个角度做了探讨,感兴趣可以看前面的文章,很有价值。本文从实际需求角度,再做个讨论。中国商业航天的星辰大海,其征途的燃料,最终流向了三类核心金主买家。并由他们共同托举起数万亿级的市场蓝海,也构成了创业公司实现商业闭环的坚实支柱。

一、 “国家队”的“天路”建设:轨道与频率的“占位者”,包桌的超级大客户

商业航天的底层法则,是“先占先得”。近地轨道与宝贵频率,是国际电联(ITU)划定的有限战略疆域,一步迟疑,满盘皆输。因此,由“国家队”主导的巨型卫星星座组网,当仁不让地成为商业航天最硬核的订单引擎。

• 核心玩家: 中国星网(国网星座)、千帆星座(垣信卫星)等国之重器。

• 宏伟蓝图: 构建“太空版互联网基站”,编织覆盖全球的通信、导航、遥感天网。以中国星网“国网星座”为例,其规划发射1.3万颗卫星的宏图,仅2025年便已完成13组卫星部署,每一次升空都意味着上亿元的订单洪流,强力驱动着火箭制造、卫星生产等全产业链的脉搏。

• 创业者的机遇: 成为这场“天路”建设的关键供应商!如星河动力“谷神星一号”火箭,以2025年10月成功发射20次、运送85颗卫星的高效,提供低成本发射解决方案;又如微纳星空,将微纳卫星单颗成本压至3000万元以内,交付周期从18个月锐减至6个月,展现批量化制造的惊人效率。

二、 传统产业的“效率革命”:从“仰望星空”到“数据掘金”,常驻的老主顾 广告 你厉害你来把第二关过了 快乐解压消消 打开游戏

商业航天的价值之光,正穿透云层,照亮传统产业的生产车间。它不再是遥不可及的观测工具,而是实打实的降本增效利器。农业精准施肥、能源管网巡检、环保污染监测、建筑工程测绘……无数行业正经历一场静水深流的“效率革命”。

三、 新兴的“太空消费”:从“富豪玩具”到“大众体验”,好奇的新食客

技术的普惠浪潮,正将“太空消费”从金字塔尖拉向大众视野。亚轨道旅行、太空观影、在轨实验……曾经专属富豪的游戏,开始显现出大众消费的雏形,成为商业航天充满想象力的新增长极。

聚焦核心:“国家队”星座——确定性最强的“黄金航道”

商业航天创业公司的产品,本质是“用太空技术解决地面问题”。而在当前阶段,国家队主导的国家级星座计划(如中国星网GW星座、千帆星座),无疑是这片蓝海中支付确定性最强的“黄金航道”。这一判断基于对需求刚性、支付能力、政策背书及市场成熟度四大维度的综合研判。

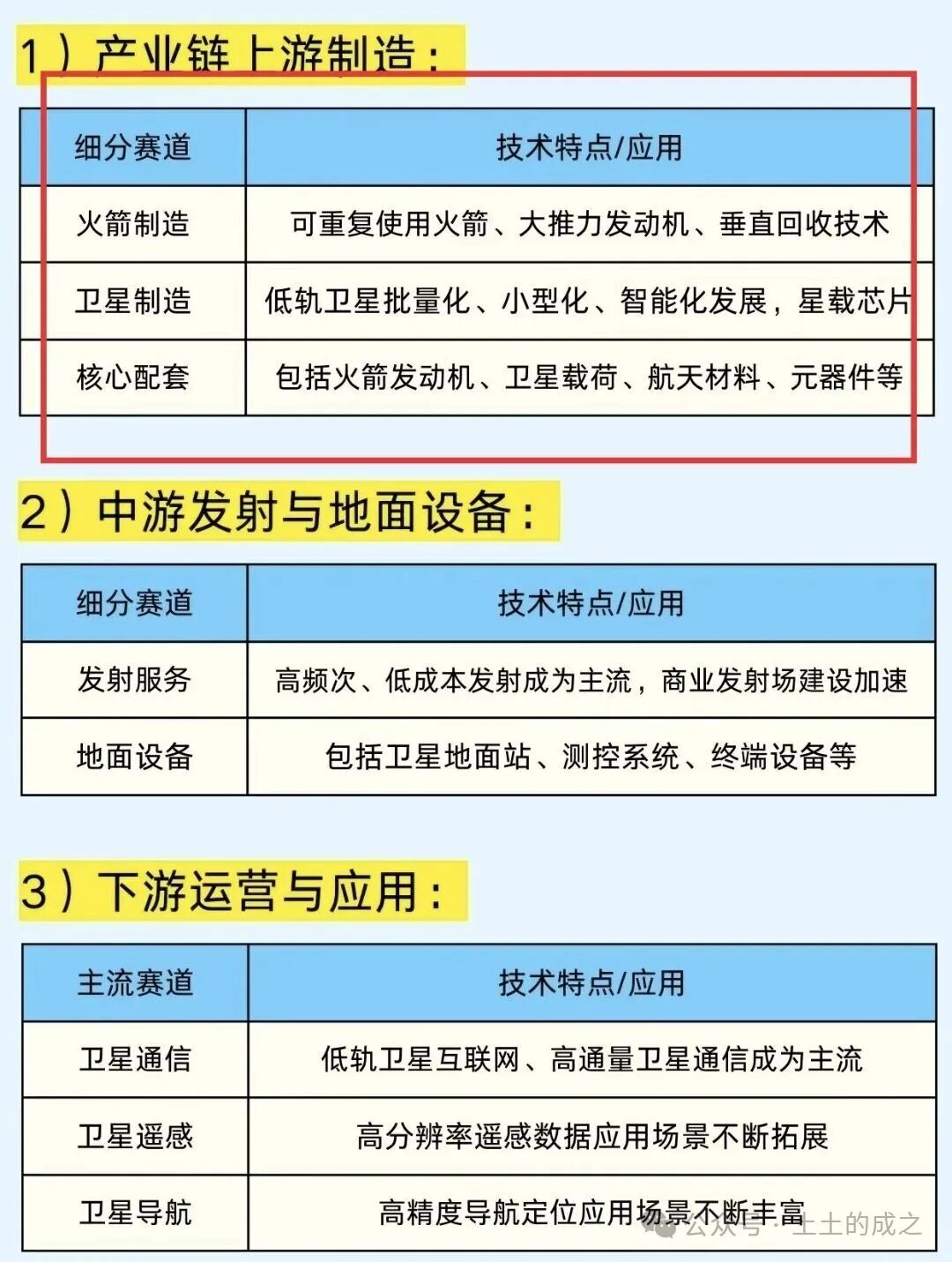

国家级星座计划释放的巨大订单,主要集中在三大环节的核心企业手中,它们凭借技术壁垒、产能规模和政策绑定,牢牢抓住了机遇:

一、卫星制造:国家队与民企的“产能竞速赛”

• 核心地位: 占据星座总投资的60%以上,是名副其实的成本核心。

• 巨量需求: GW星座(1.29万颗)、千帆星座(1.5万颗)等巨型星座的批量组网,催生了对低成本、批量化卫星制造的极致渴求。

二、火箭发射:可回收与低成本的“技术决胜场”

• 关键瓶颈: 占总投资的约30%,是星座组网速度的命门。

• 核心诉求: 满足星座组网对高频次、低成本发射的刚性需求(如千帆星座每年需发射200-300颗卫星)。

三、配套服务:核心元器件的“破壁攻坚战”

• 隐形基石: 占总投资的约10%,却关乎成败。

• 攻坚方向: 卫星与火箭的“心脏”与“神经”——星载芯片、火箭发动机热管理等核心部件的自主可控与性能突破。

总而言之,国家级星座计划是商业航天企业的“确定性盛宴”,但唯有手握核心技术、具备规模产能、深度绑定政策需求的企业,方能在这场盛宴中分得持续增长的最大蛋糕。 路径已然清晰:要么在卫星制造的“批产能力”上出色,要么在火箭发射的“可回收技术”上实现颠覆,要么在配套服务的“核心元器件”上筑起硬科技壁垒。

星辰大海背后的“金属密码”:结构性需求爆发

国家级星座计划(如中国“星网”、“千帆星座”及全球Starlink)的宏大部署,不仅搅动航天产业风云,更对上游材料体系,尤其是有色金属及合成金属,形成了持续性、结构性的强劲拉动。其核心逻辑紧密围绕太空环境的严苛挑战与商业航天的经济性诉求,聚焦于材料的四大关键属性:轻量化、耐高温、导电性、功能性。这股需求贯穿卫星制造、火箭发射、星座运维的全生命周期。

• 轻量化(降本核心): 镁锂合金、铝锂合金大幅削减卫星/火箭重量,显著降低发射成本。

• 耐高温(可靠基石): 铌合金、钨合金、钛合金守护火箭发动机心脏,确保极端环境下的澎湃动力与可靠性。

• 导电与功能性(效能倍增器): 铜合金、银合金、锗等材料保障卫星电子系统高性能运转,赋能高频通信与精准遥感。

• 可持续性(运维革命): 可复用火箭依赖耐高温、抗疲劳材料(如铌合金、钨合金),推动运维模式从“一次性消耗”迈向“多次复用”,大幅降低成本。

由此,星座计划对镁锂合金、铝锂合金、铌合金、钨合金、钛合金、铜合金、银合金、锗等关键金属形成了长期、稳定的增量需求。参考其供应格局的紧张程度(预计从高到低)依次为:铌合金 > 钨合金 > 镍基合金 > 银合金 > 铜合金 > 钛合金 > 镁锂合金 > 锗。这场由星座驱动的“太空金属军备竞赛”,才刚刚拉开序幕。

抢占未来,就在今朝! 广告 极寒经济学:1根火柴=3条人命! 无尽冬日 进入小游戏

万亿级的中国商业航天市场,其引擎已经轰鸣启动。“国家队”星座的巨额订单如同定海神针,为产业链注入前所未有的确定性;传统产业的效率渴求与新兴太空消费的萌芽,则描绘着更广阔的增量空间。而隐藏在这片星辰大海背后的“金属密码”,更是揭示了上游材料领域即将到来的结构性机遇与挑战。

读懂这张“金主”图谱和太空金属分布情况,洞察国家队星座带来的确定性红利,把握材料需求爆发的窗口期——这不仅关乎商业航天创业公司的生存与发展,更是在全球太空经济竞逐中抢占制高点的关键一步! 轨道与频率的“占位”之争方兴未艾,太空资源的开发号角已经吹响。关注我,持续追踪中国商业航天的下一个爆发点! 国家商业航天战略基金:星链争锋的资本引擎