宇树科技招股+答复,硬核九大维度解读

人形机器人A股第一股来了,本周宇树科技的三份关键公开文件,暴露了它想在全球市场直接叫板特斯拉Optimus的底牌。

人形机器人A股第一股来了,本周宇树科技的三份关键公开文件,暴露了它想在全球市场直接叫板特斯拉Optimus的底牌。

上交所公开的三个重要的资料,分别是:

1.发行人及中介机构关于首轮预先审阅问询函的回复;

2.发行人及中介机构关于第2轮预先审阅问询函的回复;

3.宇树科技股份有限公司科创板首次公开发行股票招股说明书(申报稿)。

招股说明书等相关题材,很难把文章写的很好看,所以先预告一下,我尽力写的喜闻乐见,方便感兴趣的朋友高效阅读。

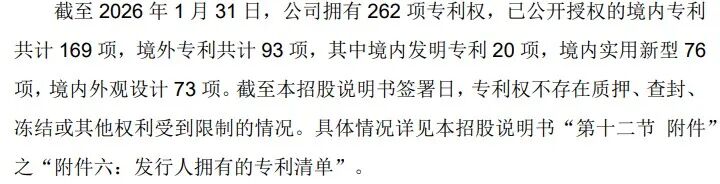

1.拥有262项专利,其中境外专利93项,覆盖运动控制,多模态感知。

个人解读:专利是护城河,国际专利是绕行成本,招股书披露专利数量行业领先。

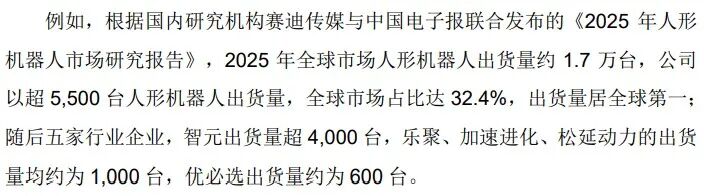

2.市场扩张潜力

2025年人形机器人出货量5500台,全球第一,海外收入占比超35%其中欧美占海外比60%。

个人解读:抢占欧美工业巡检、家庭服务市场,有挤压美国企业如特斯拉Optimus份额的能力。

3.商业化场景渗透

覆盖电力巡检,消防救援等12个行业,2025年新增300家全球500强客户。

个人关注到:客户覆盖京东、中石油、宝武集团、国家电网等

4.科创企业核心财务指标

2025年研发费用率17.84%,行业均值6.5%,重点投向具身智能与核心部件。毛利率60.27%,因促销环比稍稍下滑。净利润的21%是政府补助有1.79亿元。

个人解读:研发强度很棒,作为硬科技,竟也开始打价格战,稍微出乎预料,若政策红利消退,盈利稳定性,还需关注。

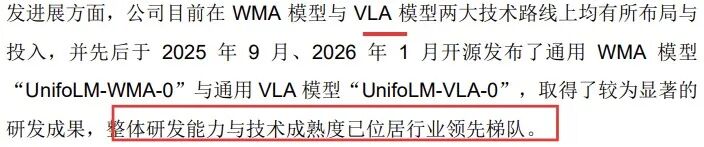

5.AI能力

自有工厂日均采集万级机器人行为数据,构建全球最大通用机器人数据集。开源UnifoLM系列模型吸引全球开发者贡献代码超10万行,支持英伟达、华为昇腾等多架构芯片。

个人解读:数据是AI的石油,开源能削美国垄断。算力自主是决胜点。

6.地缘风险

红杉中国(美元基金)等外资股东背景,存在CFIUS审查风险。

产品含美国原产部件,需申请BIS许可证方可出口至部分国家。安防巡检场景被指存在军事化应用,被美媒恶意炒作中国AI威胁论。

个人预计:美或操弄舆论以影响外国政府企业采购决策。美媒的‘AI威胁论’可能比技术更难对付,这或是未来股价波动的暗线之一。

7.机器人日薪可观

秧BOT春晚表演,带动租赁市场火热,宇树的G1型机器人展会等场所表演,日租金从高达8000~1.5万元,有所回落,淡季3000~5000元。

个人解读:日租高时8000-15000元,旺季租一天= 普通白领1个月的工资、淡季价格租一天 = 租2-3天的豪华轿车。

8.募投资金投向

投资聚焦大脑跟小脑,占募投比48.13%,是单个投资规模最大的募投项目。

个人解读:算法和运动控制是人形机器人的命门,募投20亿元直指要害,主要花在买算力、支付API调用费,投高精度伺服电机、减速器、传感器等,网络公开可以查到相关供应商。比如英伟达,华为昇腾、奥比中光、兆威机电等等,不赘述。

9.不同场景的不同竞争对手

宇树应用领域大致是科研教育、商业消费和行业应用,可比的竞争对手一共有8家,特斯拉、Figure、波士顿动力、优必选、越疆、乐聚、云深处、智元。

关注这8家竞品,你就能掌握人形机器人赛道的完整坐标系。建议截图保存。

个人关注到:工业和家庭场景大规模商业化,尚待突破的关键技术是大脑和灵巧手。

以上对看清人形机器人A股第一股非常有参考价值,建议先收藏,饭局上聊宇树,有这9点就够了。这9点,就是你的人形机器人话题速成包,路演、茶歇,全场景适用。

随着时间推移,相关材料还会被更新,如果有感兴趣的朋友,咱们后面继续保持跟踪,接着聊。